「先端設備等導入計画」および「固定資産税の特例」について

ページID K1023782 更新日 令和7年4月24日 印刷

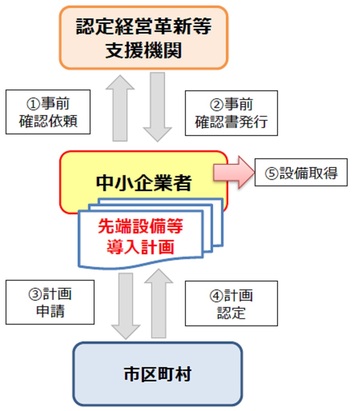

浦安市は「中小企業等経営強化法」に基づき「導入促進基本計画」を策定し、国の同意を得ています。これに伴い、中小企業者からの「先端設備等導入計画」の認定申請を受け付けています。

- 先端設備等導入計画の認定申請については、以下の「先端設備等導入計画の認定申請について」をご確認ください

注記:「先端設備等導入計画」の認定を受けた場合、計画の内容に応じて、税制支援や金融支援などの支援措置を活用することができます - 固定資産税(償却資産)の特例については、以下の「固定資産税(償却資産)の特例について」をご確認ください

先端設備等導入計画の認定申請について

先端設備等導入計画の概要

「先端設備等導入計画」は、中小企業が、設備投資を通じて労働生産性の向上を図るための計画です。

「先端設備等導入計画」の認定を受けた場合、計画の内容に応じて、税制支援や金融支援などの支援措置を活用することができます。

計画の認定を受けられる「中小企業者」

| 業種分類 | 資本金の額または出資の総額 | 常時使用する従業員の数 |

|---|---|---|

| 製造業その他 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5千万円以下 | 50人以下 |

| サービス業 | 5千万円以下 | 100人以下 |

| 政令指定業種 ゴム製品製造業 | 3億円以下 | 900人以下 |

| 政令指定業種 ソフトウエア業または情報処理サービス業 | 3億円以下 | 300人以下 |

| 政令指定業種 旅館業 | 5千万円以下 | 200人以下 |

注記:「製造業その他」は、上記「卸売業」から「旅館業」まで以外の業種が該当します。ゴム製品製造業は、自動車または航空機用タイヤおよびチューブ製造業ならびに工業用ベルト製造業を除く

注記:税制支援は、対象となる規模要件が異なりますので、ご注意ください

「中小企業者」に該当する法人形態などについて

- 個人事業主

- 会社【会社法上の会社(有限会社を含む)および士業法人】

- 企業組合、協業組合、事業協同組合、事業協同小組合、協同組合連合会、水産加工業協同組合、水産加工業協同組合連合会、商工組合、(「工業組合」、「商業組合」含む)、商工組合連合会(「工業組合連合会」、「商業組合連合会」を含む)、商店街振興組合、商店街振興組合連合会

- 生活衛生同業組合、生活衛生同業小組合、生活衛生同業組合連合会、酒造組合、酒造組合連合会、酒造組合中央会、酒販組合、酒販組合連合会、酒販組合中央会、内航海運組合、内航海運組合連合会、技術研究組合

注記:1については、開業届が提出されていること、法人(2から4)については、法人設立登記がされていることが必要です。また、4については、構成員の一定割合が中小企業者であることが必要です

先端設備等導入計画の申請から認定までの基本的な流れ

策定した先端設備等導入計画について、認定経営革新等支援機関から確認書の発行を受けたあと、確認書を含む必要書類をすべてそろえたうえで、商工観光課へ認定申請してください。

注記:先端設備等は、計画認定後に取得することが必須です

先端設備等導入計画の申請方法について

以下の必要書類を、直接または郵送で、〒279-8501 浦安市役所 商工観光課(市役所3階)へ申請してください。

新規認定申請に必要な書類

「先端設備等導入計画」の策定にあたっては、以下のリンク先「中小企業庁:経営サポート『先端設備等導入制度による支援』」から「策定の手引き」をご確認ください。

- 先端設備等導入計画に係る認定申請書(先端設備等導入計画含む)

- 認定支援機関確認書(先端設備等導入計画に関する確認書)

- 返信用封筒(A4の認定書を折らずに返送可能なもの。返送用の宛先を記載し、切手(申請書類と同程度の重量のものが送付可能な金額)を貼付してください。)

固定資産税の特例を受ける場合

上記の書類に加え、以下の書類を添付してください。

- 認定支援機関確認書(先端設備等に係る投資計画に関する確認書)

- リース契約見積書の写し(リース契約の場合)

- 公益社団法人リース事業協会が確認した固定資産税軽減計算書の写し(リース契約の場合)

投資計画に関する確認書の発行手続きに必要な書類

- 先端設備等に係る投資計画に関する確認依頼書

- 別紙(基準への適合状況)

- 「5設備投資の内容」については、必要に応じて別紙

注記:上記発行手続きに必要な書類3点は、「先端設備等導入計画」認定申請時の市への提出は不要です

固定資産税の軽減の適用を受ける場合(賃上げ方針を表明する)

上記の書類に加え、以下の書類を添付してください。

- 従業員へ賃上げ方針を表明したことを証する書面

固定資産税の特例を受ける場合に必要な書類の記載例

- (記載例)先端設備等に係る投資計画に関する確認依頼書

- 基準への適合状況の根拠資料例

- (参考)5設備投資の内容(別紙)

- (記載例)従業員へ賃上げ方針を表明したことを証する書面

変更認定申請に必要な書類

「先端設備等導入計画」の策定にあたっては、以下のリンク先「中小企業庁:経営サポート『先端設備等導入制度による支援』」から「策定の手引き」をご確認ください。

- 先端設備等導入計画の変更に係る認定申請書(先端設備等導入計画含む)

- 認定支援機関確認書(先端設備等導入計画に関する確認書)

- 先端設備等導入計画の変更認定申請に係る添付資料

- 旧先端設備等導入計画一式の写し(認定後返送されたもの)

注記:変更前の計画であることを計画書内に手書きなどで記載してください - 返信用封筒(A4の認定書を折らずに返送可能なもの。返送用の宛先を記載し、切手(申請書類と同程度の重量の物が送付可能な金額)を貼り付けてください)

固定資産税の特例を受ける場合

上記の書類に加え、以下の書類を添付してください。

- 認定支援機関確認書(先端設備等に係る投資計画に関する確認書)

- リース契約見積書の写し(リース契約の場合)

- 公益社団法人リース事業協会が確認した固定資産税軽減計算書の写し(リース契約の場合)

投資計画に関する確認書の発行手続きに必要な書類

- 先端設備等に係る投資計画に関する確認依頼書

- 別紙(基準への適合状況)

- 「5設備投資の内容」については、必要に応じて別紙

注記:上記発行手続きに必要な書類3点は、「先端設備等導入計画」変更認定申請時の市への提出は不要です

固定資産税の特例を受ける場合に必要な書類の記載例

- (記載例)先端設備等に係る投資計画に関する確認依頼書

- 基準への適合状況の根拠資料例

- (参考)5設備投資の内容(別紙)

注記:賃上げ方針を計画内に位置付けることができるのは新規申請時のみです。変更申請時に賃上げ方針を計画内に追加することはできません

申請様式

申請様式や記載例は、以下の関連リンク先「先端設備等導入制度による支援」(中小企業庁ホームページ) (外部リンク)からダウンロードできます。

なお、「先端設備等導入計画の変更認定申請に係る添付資料」および「先端設備等導入計画の変更認定申請に係る添付資料(記入案内)」は、以下の「変更認定申請時の添付資料」からダウンロードできます。

浦安市導入促進基本計画

関連リンク先

変更認定申請時の添付資料

固定資産税(償却資産)の特例について

「先端設備等導入計画」の認定を受けて取得した資産で下記の要件を満たしたものは、課税標準の特例が適用されます(取得時期により特例の内容が異なります)。

注記:詳細は、以下の添付ファイル「認定先端設備等導入に係る固定資産税の特例のご案内」をご確認ください

対象となる事業者

- 資本金または出資の総額が1億円以下の法人

- 「大企業の子会社」に該当しない法人

- 資本金または出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人、または個人事業主

対象となる資産

以下の要件をすべて満たすもの

- 年平均の投資利益率が5パーセント以上となることが見込まれる投資計画に記載された投資の目的を達成するために必要不可欠な設備であること

- 生産、販売活動などに直接使用する資産であること

- 中古資産でないこと

対象資産の種類(最低取得価額・販売開始時期)

- 機械設備(160万円以上)

- 測定工具および検査工具(30万円以上)

- 器具および備品(30万円以上)

- 建物付属設備(60万円以上)

注記:償却資産として課税されるものに限る

特例の適用を受けるためには

課税標準の特例の適用を受けるためには、毎年1月31日申告期限の固定資産税(償却資産)申告書の提出時に、確認書類として、下記のチェックシート内に記載された提出書類(先端設備等導入計画の認定書の写しなど)を併せて提出していただく必要があります。

-

課税標準の特例(認定先端設備)提出書類チェックシート (PDF 145.5KB)

-

固定資産税(償却資産)の課税標準の特例適用申請書 (PDF 181.3KB)

-

固定資産税(償却資産)の課税標準の特例適用申請書 (Excel 74.5KB)

問い合わせ

先端設備等導入計画について

商工観光課 電話:047-712-6295

認定先端設備等導入に係る固定資産税の特例について

固定資産税課 電話:047-712-6225

このページが参考になったかをお聞かせください。

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

商工観光課

〒279-8501 千葉県浦安市猫実一丁目1番1号(市役所3階)

電話:047-712-6295

お問い合わせは専用フォームをご利用ください。